DAŇOVÁ EVIDENCE 18.1 pro rok 2013

s automatickým sledováním nespolehlivých plátců DPH!

s automatickým sledováním nespolehlivých plátců DPH!

Vážení přátelé,

na této stránce naleznete podrobný popis novinek a vylepšení, které přináší nová verze 18.1 pro rok 2013. Nové verze Podvojného účetnictví a Daňové evidence jsou v distribuci od 17.1.2013 (nové Mzdy 2013 budou jako obvykle ke stažení koncem ledna - po vygenerování mezd za prosinec 2012 a také po zveřejnění všech pokynů a vydání nových formulářů platných pro rok 2013).

Nová verze Daňové evidence pro rok 2013 přináší kromě rozsáhlé legislativní aktualizace (velká novela zákona o DPH platná od ledna 2013, nové tiskové i elektronické formuláře Přiznání k DPH, Souhrnného hlášení a Přenesené daňové povinnosti,

nové formuláře rozvah a výkazů zisku a ztrát atd.), dvě nové zcela zásadní povinnosti týkající se všech firem, které jsou plátci DPH (povinnost zveřejňovat a kontrolovat

bankovní účty vašich obchodních partnerů a institut tzv. nespolehlivých plátců DPH), ale také celou řadu nových funkcí a vylepšení, které přímo nesouvisejí s legislativními změnami

(např. novou funkci na komfortní zadávání úhrad platebními kartami nebo nové výrazně rychlejší a úspornější zálohování nebo třeba zdokonalené kontroly účtování).

Nová verze Daňové evidence pro rok 2013 přináší kromě rozsáhlé legislativní aktualizace (velká novela zákona o DPH platná od ledna 2013, nové tiskové i elektronické formuláře Přiznání k DPH, Souhrnného hlášení a Přenesené daňové povinnosti,

nové formuláře rozvah a výkazů zisku a ztrát atd.), dvě nové zcela zásadní povinnosti týkající se všech firem, které jsou plátci DPH (povinnost zveřejňovat a kontrolovat

bankovní účty vašich obchodních partnerů a institut tzv. nespolehlivých plátců DPH), ale také celou řadu nových funkcí a vylepšení, které přímo nesouvisejí s legislativními změnami

(např. novou funkci na komfortní zadávání úhrad platebními kartami nebo nové výrazně rychlejší a úspornější zálohování nebo třeba zdokonalené kontroly účtování).

Informace o aktuální verzi 30.0 pro rok 2025 naleznete zde.

na této stránce naleznete podrobný popis novinek a vylepšení, které přináší nová verze 18.1 pro rok 2013. Nové verze Podvojného účetnictví a Daňové evidence jsou v distribuci od 17.1.2013 (nové Mzdy 2013 budou jako obvykle ke stažení koncem ledna - po vygenerování mezd za prosinec 2012 a také po zveřejnění všech pokynů a vydání nových formulářů platných pro rok 2013).

Nová verze Daňové evidence pro rok 2013 přináší kromě rozsáhlé legislativní aktualizace (velká novela zákona o DPH platná od ledna 2013, nové tiskové i elektronické formuláře Přiznání k DPH, Souhrnného hlášení a Přenesené daňové povinnosti,

nové formuláře rozvah a výkazů zisku a ztrát atd.), dvě nové zcela zásadní povinnosti týkající se všech firem, které jsou plátci DPH (povinnost zveřejňovat a kontrolovat

bankovní účty vašich obchodních partnerů a institut tzv. nespolehlivých plátců DPH), ale také celou řadu nových funkcí a vylepšení, které přímo nesouvisejí s legislativními změnami

(např. novou funkci na komfortní zadávání úhrad platebními kartami nebo nové výrazně rychlejší a úspornější zálohování nebo třeba zdokonalené kontroly účtování).

Informace o aktuální verzi 30.0 pro rok 2025 naleznete zde.

Přehled novinek v nové verzi 18.1 pro rok 2013

1) Hlavní legislativní změny v novém roce 2013

S novým rokem 2013 vstoupila v platnost opět celá řada legislativních změn, které mají vliv na účetní, daňovou a mzdovou oblast. Novelizací prošli zejména Zákon o DPH a jeho technická novela, Zákon o daních z příjmů, nový Zákon o finanční správě nebo Zákon o pojistném na důchodové spoření.

Nová verze 18.1 reaguje také na všechny legislativní změny (v Zákoně o DPH atp.), které vstupují v platnost od 1. ledna 2013 resp. od 1. dubna 2013. Nejedná se samozřejmě o pouhé přepsání numerických sazeb v kolonkách s DPH, ale i o další změny týkající se změn ceníků, úpravy tištěných a elektronických formulářů “Přiznání k DPH” či “Souhrnného hlášení”, ale také změny týkající se vystavovaní a evidence daňových dokladů.

Mezi největší legislativní změny roku 2013 patří:

- Změny sazeb DPH

- Zavedení institutu tzv. nespolehlivého plátce DPH

- Zavedení institutu ručení za DPH oprávněným příjemcem

- Ručení příjemce zdanitelného plnění při dodávce pohonných hmot

- Povinná evidence DIČ dodavatele u přijatých plnění

- Zjednodušení vracení daně z přidané hodnoty zahraničním zákazníkům

- Změny na dokladech v režimu přenesené daňové povinnosti

- Změny zdaňovacích období u nových plátců DPH

- Změny týkající se místa plnění u krátkodobého nebo dlouhodobého nájmu dopravních prostředků

- Změny týkající se plátců DPH a osob identifikovaných k dani

- Nové náležitosti vystavovaných daňových dokladů (harmonizace s právem EU)

- Povinná elektronická Přiznání k DPH

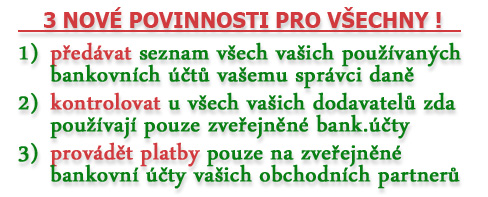

- Povinnost zveřejňování bankovních účtů používaných pro ekonomickou činnost

- Povinnost kontrolovat používané bankovní účty vašich obchodních partnerů!

- Povinnost kontrolovat nespolehlivé plátce DPH!

Institut ručení oprávněného příjemce:

Jako další (zdánlivý) nástroj v boji proti daňovým únikům je v §108a novely zákona o DPH zaveden tzv. institut ručení za DPH oprávněným příjemcem, kterému vznikla v souvislosti s přijetím výrobků, podléhajících spotřebním daním, povinnost přiznat a zaplatit spotřební daň. Tento oprávněný příjemce pak plně ručí správci daně za daň, která nebyla osobou, která pořídila toto zboží z jiného členského státu zaplacena správci daně při dodání tohoto zboží třetí osobě v tuzemsku. Oprávněný příjemce může využít zvláštní způsob zajištění daně dle §109a zákona o DPH.

Povinná elektronická Přiznání k DPH:

Novela zákona o DPH nově ukládá všem plátcům DPH povinnost podávat všechna podání týkající se DPH (přihlášky k registraci, daňová přiznání, hlášení a přílohy k daňovému přiznání apod.) výhradně elektronicky. Fyzické osoby, jejichž obrat za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců nepřesáhne 6 miliónů Kč a pokud jim zákon nestanovuje tuto povinnost, mají elektronické podávání daňových přiznání i nadále dobrovolné. Povinnost elektronických podání v oblasti DPH je zavedena s účinností od 1. ledna příštího roku.

Změny ve zdaňovacím období DPH:

Paragraf §99 (a následující) novely zákona o DPH zavádí změnu v základním zdaňovacím období, kterým je nově povinně po určitou dobu u všech nově registrovaných plátců, včetně plátců, kteří nemají v tuzemsku sídlo ani provozovnu, kalendářní měsíc. Paragraf dále stanovuje přísnější podmínky, za kterých si může plátce zvolit za zdaňovací období kalendářní čtvrtletí a pravidla pro změnu zdaňovacího období.

Zavedení kalendářního měsíce jako zdaňovacího období bylo provedeno z důvodu ztížení daňových úniků v případě rozdílných zdaňovacích období mezi účastníky obchodních transakcí a dále s cílem umožnit správcům daně rychlejší získání informací a rychlejší reakce na zjištěné skutečnosti nasvědčující případným podvodům nebo krácení daně.

2) Sledování nespolehlivých plátců DPH - nová povinnost pro všechny plátce DPH

Rozsáhlá novela Zákona o dani z přidané hodnoty zavádí od 1. ledna 2013 kromě dalších změn i zcela nový institut tzv. "nespolehlivého plátce". Status nespolehlivého plátce podle zákona získají ty firmy, které poruší závažným způsobem své povinnosti vztahující se ke správě daně. O tom, zda bude dotyčná firma označena za nespolehlivou, rozhoduje správce daně - tj. příslušný finanční úřad.

Na základě analýzy bylo Ministerstvem financí zjištěno, že jako nespolehlivý plátce DPH by již od nového roku mělo být označeno 23 až 28 tisíc subjektů!

Jestliže firma „získá“ status nespolehlivého plátce, nebude moci využít možnost změny délky zdaňovacího období a jejím zdaňovacím obdobím se automaticky stane kalendářní měsíc. Firma, která bude označena jako nespolehlivý plátce, se bude moci do 15 dnů proti rozhodnutí správce daně odvolat.

Institut nespolehlivého plátce se ale netýká pouze firem, které se ocitnou na „blacklistu“, ale také firem, které se rozhodnou s nespolehlivými plátci obchodovat! Status nespolehlivého plátce totiž upřesňuje společné a nerozdílné ručení za odvod daně odběratelem a dodavatelem. Pokud se některý podnikatel rozhodne obchodovat s firmou, která bude v okamžiku uskutečnění plnění uvedena jako nespolehlivý plátce, bude za ni automaticky ručit za nezaplacenou daň ze zdanitelného plnění, které od takového plátce přijme. Podnikatelé si tak budou muset sami(!) hlídat, s kým obchodují. Pokud tedy nastane situace, že dodavatel např. nepodá včas daňové přiznání nebo včas neodvede DPH, bude finanční úřad vymáhat úhradu DPH od odběratele.

V takovém případě dojde k tomu, že odběratel bude nucen příslušnou daň z přidané hodnoty za odebrané a již jednou zaplacené zboží uhradit podruhé!

Z těchto důvodů zavádí nová verze 18.1 automatickou on-line kontrolu při všech operacích, při kterých hrozí následné sankce v podobě "dvojnásobné DPH". Tato plně automatická kontrola se ještě před případným zadávání příjemky nebo před vystavením objednávky připojí k internetovému registru Ministerstva financí, který bude pro tento účel zřízen, a ověří, zda konkrétní dodavatel není veden mezi nespolehlivými plátci DPH.

3) POZOR: Nová povinnost zveřejňovat všechny bankovní účty používané pro ekonomickou činnost a vaše povinnost kontrolovat, jaké bankovní účty

používají vaši obchodní partneři a na jaké účty provádíte úhradu fakturovaného zboží a služeb !!

Pro všechny daňové subjekty byla v novele Zákona o DPH (v §96 a §98 odst. 1 písm. d) zavedena nová povinnost uvádět v přihlášce k registraci čísla všech svých bankovních účtů používaných pro ekonomickou činnost.

Všichni dosavadní plátci budou povinni oznámit správci daně čísla všech svých bankovních účtů používaných pro ekonomickou činnost do dvou měsíců od nabytí účinnosti novely Zákona o DPH, tj. nejpozději do 28. února 2013. Pokud tuto povinnost nesplní, má se za to, že určili ke zveřejnění všechny účty, které správce daně vede na základě jejich registrační povinnosti.

Ministerstvo financí pak od 1. dubna 2013 zveřejní všechna tato čísla bankovních účtů v příslušných registrech plátců DPH.

Použití jiných účtů než zveřejněných pak bude důvodem pro ručení příjemcem zdanitelného plnění za daň nezaplacenou poskytovatelem plnění (§109 odst. 2 písm. c) novely zákona). V souladu s bodem 8 čl. II přechodných ustanovení se tento institut ručení začne uplatňovat ihned po zveřejnění příslušných údajů správcem daně. Příjemce zdanitelného plnění může případně využít zvláštní způsob zajištění daně dle §109a zákona o DPH.

Jinak řečeno, pokud nesplníte tuto svojí novou povinnost danou novelou zákona o DPH a před každým obchodním kontaktem nezkontrolujete, zda bankovní účet, který uvádí váš obchodní partner na faktuře je u tohoto partnera také uveden v registru plátců DPH, stanete se tak automaticky ručitelem za fakturovanou DPH. A pokud by pak tento váš obchodní partner buď nepodal včas své daňové přiznání nebo by včas neodvedl DPH, bude správce daně vymáhat nepřiznané nebo neodvedené DPH u vaší firmy. A vy tak - podobně jako u obchodnování s tzv. nespolehlivými plátci - budete nuceni příslušnou (již uhrazenou) daň z přidané hodnoty zaplatit podruhé.

Nová verze 18.1 proto zavádí novou plně automatickou on-line kontrolu, zda má váš obchodní partner na faktuře uvedené stejné číslo bankovního účtu, jako je u jeho firmy vedeno v registru plátců DPH. Tato kontrola probíhá automaticky při všech operacích, při kterých hrozí následné sankce v podobě "dvojnásobné DPH". Stejně tak, pokud zadáváte nového dodavatele do evidence, preventivně tato funkce automaticky sama (kromě všech ostatních údajů) načte na kartu nového dodavatele i jeho aktuálně platné číslo účtu.

4) Nové tiskopisy Přiznání DPH platné pro rok 2013

Pro rok 2013 byl vydán i zcela nový (tištěný i elektronický) formulář Přiznání k DPH (vzor č. 18) a elektronické formuláře Souhrnného hlášení a Přenesené daňové povinnosti 2013.

Nové tiskopisy vychází z novely zákona o DPH, která je účinná od 1.1.2013. Nové formuláře je tak povinnost použít již pro první zdaňovací období tohoto

roku (tj. za leden 2013 resp. za první čtvrtletí 2013).

Pro rok 2013 byl vydán i zcela nový (tištěný i elektronický) formulář Přiznání k DPH (vzor č. 18) a elektronické formuláře Souhrnného hlášení a Přenesené daňové povinnosti 2013.

Nové tiskopisy vychází z novely zákona o DPH, která je účinná od 1.1.2013. Nové formuláře je tak povinnost použít již pro první zdaňovací období tohoto

roku (tj. za leden 2013 resp. za první čtvrtletí 2013).

Novela zákona o DPH přinesla kromě změn sazeb DPH, změn znění mnoha desítek paragrafů i povinnost podávat Přiznání k DPH výhradně elektronicky.

5) Povinné změny v evidenci záznamní povinnosti pro účely DPH v roce 2013

Dle § 100 odst. 2 zákona o DPH je nově každý plátce DPH povinen vést v evidenci (tzv. záznamní povinnosti) pro účely DPH u všech přijatých zdanitelných plnění, která použije

pro uskutečňování plnění s nárokem na částečný nebo úplný odpočet daně, také daňová identifikační čísla fyzických nebo právnických osob, která uskutečňují plnění (tj.

příslušných dodavatelů).

Dle § 100 odst. 2 zákona o DPH je nově každý plátce DPH povinen vést v evidenci (tzv. záznamní povinnosti) pro účely DPH u všech přijatých zdanitelných plnění, která použije

pro uskutečňování plnění s nárokem na částečný nebo úplný odpočet daně, také daňová identifikační čísla fyzických nebo právnických osob, která uskutečňují plnění (tj.

příslušných dodavatelů).

Výjimku tvoří pouze ta přijatá zdanitelná plnění, u nichž byly vystaveny zjednodušené daňové doklady.

6) Změny týkající se vystavování, evidence a uchovávání daňových dokladů

V souvislosti s povinnou implementací Směrnice Rady 2010/45/EU ze dne 13. července 2010, pokud jde o pravidla fakturace, obsahuje novela zákona o DPH i komplexní úpravu oblasti daňových dokladů. Základním záměrem všech změn je širší využití elektronických systémů pro vystavování, předávání a uchování daňových dokladů.

Ustanovení příslušných paragrafů §26 až §35a novely zákona o DPH:

- obsahuje novou definici elektronického daňového dokladu

- zjednodušuje některá pravidla vystavování daňových dokladů

- umožňuje použití elektronických daňových dokladů v rámci všech obchodních transakcí a u všech typů daňových dokladů, které jsou definovány v zákonu o dani z přidané hodnoty

- posuzuje daňové doklady v listinné i elektronické podobě naprosto shodně (rovný přístup)

- nově definuje věrohodnost původu daňového dokladu, neporušenost jeho obsahu a jeho čitelnost, přičemž tyto vlastnosti musí být zajištěny po celou dobu od okamžiku vystavení daňového dokladu do konce lhůty pro jeho uchovávání, a to bez ohledu na to, zda jde o daňový doklad v listinné nebo elektronické podobě

- umožňuje využití elektronické fakturace zavedením svobodné volby způsobu zajištění věrohodnosti původu daňového dokladu, neporušenosti jeho obsahu a jeho čitelnosti

- zavádí nová pravidla pro vystavování daňových dokladů

7) Komfortní zadávání úhrad platební kartou na bankovních výpisech

Je běžnou praxí, že bankovní ústavy na výpisech z účtů uvádějí platby platebními kartami pod jednou souhrnnou částkou za každý druh platební karty, navíc již rovnou poníženou o bankovní poplatky z provedených transakcí. Systém Cézar od nové verze 18.1 umožňuje komfortně přiřadit k takovéto “hromadné platbě” všechny přináležející faktury pouhým vybráním ze seznamu a k tomu automaticky zaúčtovat bankovní poplatky v rámci jednoho úkonu.

8) Bankovní výpisy - jedna souhrnná částka, hradící více faktur - nová funkce

umožňující komfortní rozpárování souhrnné úhrady na vámi vybrané faktury

umožňující komfortní rozpárování souhrnné úhrady na vámi vybrané faktury

Tato nová praktická funkce umožňuje při účtování bankovního výpisu, at již ručně zadávaného či staženého z elektronického bankovnictví, rozúčtovávat úhrady zadané jednou souhrnnou částkou na více dokladů. V případě, že se vám tedy z jakéhokoli důvodu na výpise objeví částka uhrazující najednou např. dvě faktury a dobropis, je možné dané doklady k této částce na výpise snadno přiřadit a vybrat jednotlivé účetní akce pro jejich zaúčtování. Tato funkce je tedy platným pomocníkem při řešení nestandardních ale nikoli nečastých operací při příjmu bankovních výpisů.

9) Nové zálohování - až 4x rychlejší + 3x úspornější + neomezená velikost dat

Nová verze 18.1 přináší i další příjemné vylepšení, které jistě ocení úplně všichni uživatelé systému Cézar.

Součástí nové verze 18.1 je totiž i zcela nový zálohovací software, který má oproti předchozím verzím vylepšené doslova všechny vlastnosti, které jsou při zálohování dat podstatné.

Nová verze 18.1 přináší i další příjemné vylepšení, které jistě ocení úplně všichni uživatelé systému Cézar.

Součástí nové verze 18.1 je totiž i zcela nový zálohovací software, který má oproti předchozím verzím vylepšené doslova všechny vlastnosti, které jsou při zálohování dat podstatné.

Prvním zásadním vylepšením je, že nyní umí nová verze zálohovat neomezeně veliká data s neomezeným množství souborů.

Dalším podstatným vylepšením je výrazně vyšší rychlost. Vytvoření zálohy dat je totiž s novou verzí zhruba 3x až 4x rychlejší než u předchozích verzí. Zálohování dat tak s novou verzí trvá např. místo 10 minut pouhé 2-3 minuty. Třetím neméně důležitým vylepšením je také výrazně menší velikost výsledných záložních souborů - záložní soubory jsou nyní přibližně 3x menší než u předchozích verzí! Zatímco v předchozí verzi měla například záloha dat u vybraných testovacích dat cca 45 MB, tak nová verze umí stejná data zkomprimovat na velikost cca 15 MB.

Výrazně rychlejší zálohování dat tak znamená každodenní úsporu vašeho drahoceného času a trojnásobně menší záložní soubory zase citelnou úsporu a vyšší rychlost např. při odesílání záloh emailem nebo jejich ukládání na internet.

10-21) Přehled dalších vylepšení

Další (často námětované) novinky:

- Evidence a tisky DIČ vašich dodavatelů v záznamní povinnosti u přijatých plnění DPH.

- Nové dokonalejší kontroly účtování.

- Přehled daňových povinností a aktuální daňový kalendář platný pro rok 2013.

- Nové a aktualizované daňové kalkulačky platné pro rok 2013.

- Odkazy na nové elektronické nebo tisknutelné daňové formuláře pro daň z příjmů fyzických a pravnických osob, silniční daň atp. za rok 2012.

- A další desítky větších či menších vylepšení zvyšujících rychlost a komfort ovládání programu...

Informace o aktuální verzi 30.0 pro rok 2025 naleznete zde

Potřebujete poradit ?

Pokud potřebujete jakékoli doplňující informace, poradit s výběrem programu nebo třeba vypracovat kalkulaci, neváhejte se obrátit na naší

info linku +420 222 718 812 nebo využijte níže uvedené formuláře a my vás budeme rádi obratem kontaktovat.

Formulář pro odeslání dotazu

Formulář pro odeslání dotazu

Potřebujete s výběrem poradit? - Klikněte a my vám zavoláme! :)

Formulář pro odeslání dotazuPotřebujete s výběrem poradit? - Klikněte a my vám zavoláme! :)